A Demonstração dos Resultados

Olá Empreendedores, de certo que alguns de vós já se deparou com uma Demonstração dos Resultados, também conhecida como DR. Também sei que nem todos as souberam “ler”. Quero assim ajudar-vos a ler e interpretar uma DR.

A Demonstração dos Resultados é uma demonstração financeira que detalha os Rendimentos e os Gastos gerados num determinado período, normalmente um ano. Esta demonstração financeira mostra se a empresa teve lucro ou prejuízo no período em análise.

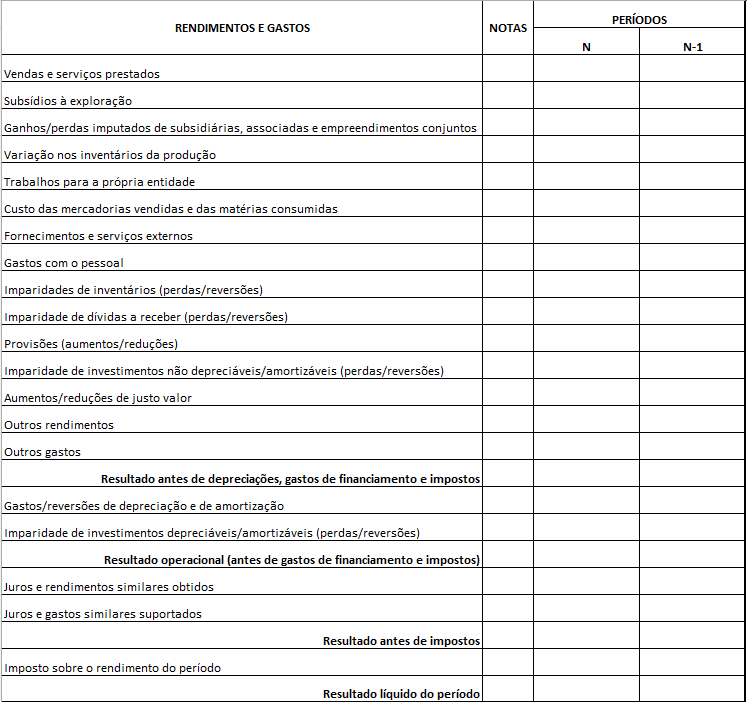

Como é uma das Demonstrações Financeiras obrigatórias em todas as empresas, tal como o Balanço, a Demonstração dos Resultados segue o seguinte formato padrão:

Analisando a Demonstração dos Resultados

Vamos analisar todas as rubricas da Demonstração dos Resultados:

- Vendas e serviços prestados: são os valores das vendas ou dos serviços prestados, deduzidos do IVA ou outros impostos indiretos sobre o consumo.

- Subsídios à exploração: valores relativos a subsídios atribuídos pelo Estado à exploração. Estes montantes reconhecem-se durante a vida útil dos equipamentos subsidiados.

- Ganhos/perdas imputados de subsidiárias, associadas e empreendimentos conjuntos: valores relativos a rendimentos e ganhos de participações de capital em empresas relacionadas.

- Variação nos inventários da produção: diz respeito a produção própria. O rendimento é reconhecido pela diferença entre as existências finais e iniciais.

- Trabalhos para a própria entidade: são os rendimentos relacionados com a geração ou construção de ativos fixos tangíveis pela própria empresa, deduzidos dos respetivos gastos apurados inerentes à produção.

- Custo das mercadorias vendidas e das matérias consumidas: esta rubrica mostra os gastos relacionados diretamente com a produção dos bens e serviços vendidos, tais como as compras de mercadorias, os custos diretos da produção, fretes, direitos de importação, entre outros.

- Fornecimentos e serviços externos: Esta rubrica é muito generalista, pois engloba um grande conjunto de subcontas que terão de ser analisadas separadamente. Os gastos com FSE são os gastos com bens e serviços que não são diretamente incorporados na produção, tais como, subcontratos, trabalhos especializados, deslocações e estadas, energia, seguros, rendas, etc.

- Gastos com o pessoal: gastos com salários, Segurança Social (a parte a cargo da empresa), subsídios, prémios e outros encargos diretamente relacionados com o trabalho.

- Imparidade de inventários: quando os inventários têm um valor inferior ao valor de mercado, tem de ser reconhecer um gasto com imparidade, que representa a perda de valor desses ativos.

- Imparidade de dívidas a receber: tal como a rubrica anterior, quando os ativos com dívidas a receber deixam de ter valor porque já é expectável que os clientes venham a pagar, reconhece-se um gasto por imparidade.

- Provisões: as provisões são passivos cuja quantia ou tempestividade são incertas.

- Imparidade de investimentos não depreciáveis/amortizáveis: quando um ativo não sujeito a depreciações ou amortizações, como terrenos (tangíveis), marcas (intangíveis), etc. é esperado que venha a sofrer uma redução dos benefícios económicos futuros, reconhece-se a perda através desta rubrica.

- Aumentos/reduções de justo valor: alguns ativos são mensurados através do valor de custo, de acordo com as regras vigentes da contabilidade. As variações do justo valor ao longo do tempo são registadas nesta rubrica sendo os ganhos registados em aumentos e as perdas em reduções

- Outros rendimentos e ganhos: são rendimentos e ganhos não classificados nas rubricas anteriores.

- Outros gastos e perdas: são gastos e perdas não classificados nas rubricas anteriores.

EBITDA (Earnings before interest, taxes, depreciation and amortization)

A tradução de EBITDA é Resultado antes de depreciações, gastos de financiamento e impostos.

Este primeiro resultado representa é muito usado como uma análise rápida do fluxo operacional de caixa e das margens operacionais.

- Gastos/reversões de depreciação e amortização: os ativos não correntes que sofrem desvalorização temporal são depreciados (os tangíveis) ou amortizados (os intangíveis). O respetivo gasto do período é registado nesta rubrica.

- Imparidade de investimentos depreciáveis/amortizáveis: mostra as imparidades dos ativos sujeitos a depreciação.

EBIT (Earnings Before Interest and Taxes)

Este subtotal apresenta o Resultado operacional (antes de gastos de financiamento e impostos), que tem em linha de conta todos os rendimentos e gastos diretamente relacionados com as operações da empresa. Também é conhecido por EBIT (Earnings Before Interest and Taxes)

- Juros e rendimentos similares obtidos: rendimentos com juros de aplicações financeiras e outros idênticos

- Juros e gastos similares suportados: gastos com juros associados a passivos financeiros e outros idênticos. Estes gastos estão relacionados com os empréstimos bancários, ou outros sujeitos a juros, contraídos pela empresa.

Resultado antes de impostos

Este subtotal demonstra todos os rendimentos e gastos do período excluindo os impostos diretamente relacionados com os lucros da empresa (IRC). Este valor é utilizado como ponto de partida para o cálculo do imposto a pagar, com os devidos ajustamentos fiscais.

- Imposto sobre o rendimento do período: são os impostos diretos sobre os lucros, em Portugal corresponde ao IRC e derrama.

Resultado líquido do período

É o lucro líquido do período!

Este valor é calculado subtraindo todos os gastos aos rendimentos e o imposto sobre o rendimento. É um dos resultados mais importantes que se podem analisar, pois é ele que vai mostrar a performance da empresa durante o período em análise.

Deixo um ficheiro em Excel com uma Demonstração dos Resultados para poderes fazer Download.

Se tiver alguma questão, podem contactar-me.

You May Also Like

Open Source, Software alternativo?

Obrigações relativas ao processamento de facturas – Regulamentação